Adressenausfallrisiko

Das Adressenausfallrisiko (Kreditrisiko) ist für die MünchenerHyp von großer Bedeutung. Durch das Adressenausfallrisiko wird die Gefahr beschrieben, dass Kontrahenten ihren Zahlungsverpflichtungen gegenüber der Bank verzögert, nur teilweise oder überhaupt nicht nachkommen.

Im Kredithandbuch sind die Kompetenzordnungen und Prozessvorschriften der am Kreditgeschäft beteiligten Einheiten sowie die zulässigen Kreditprodukte dargestellt. In der Geschäfts- und Risikostrategie finden sich weitergehende Darlegungen zu den Teilstrategien bezüglich Zielkunden und Zielmärkten sowie Festlegungen zur Messung und Steuerung von Kreditrisiken auf Einzelgeschäfts- und Portfolioebene. Bei der Festlegung von Kreditlimiten wird ein Verfahren auf der Grundlage des Credit Value-at-Risk (CVaR) angewendet. Limitiert wird der individuelle Beitrag eines Kreditnehmers (gegebenenfalls Schuldnergesamtheit beziehungsweise Limitverbund) zum Kreditrisiko der Bank insgesamt, der Marginal CVaR. Als ein weiterer Faktor wird durch Länderlimite die regionale Diversifizierung sichergestellt.

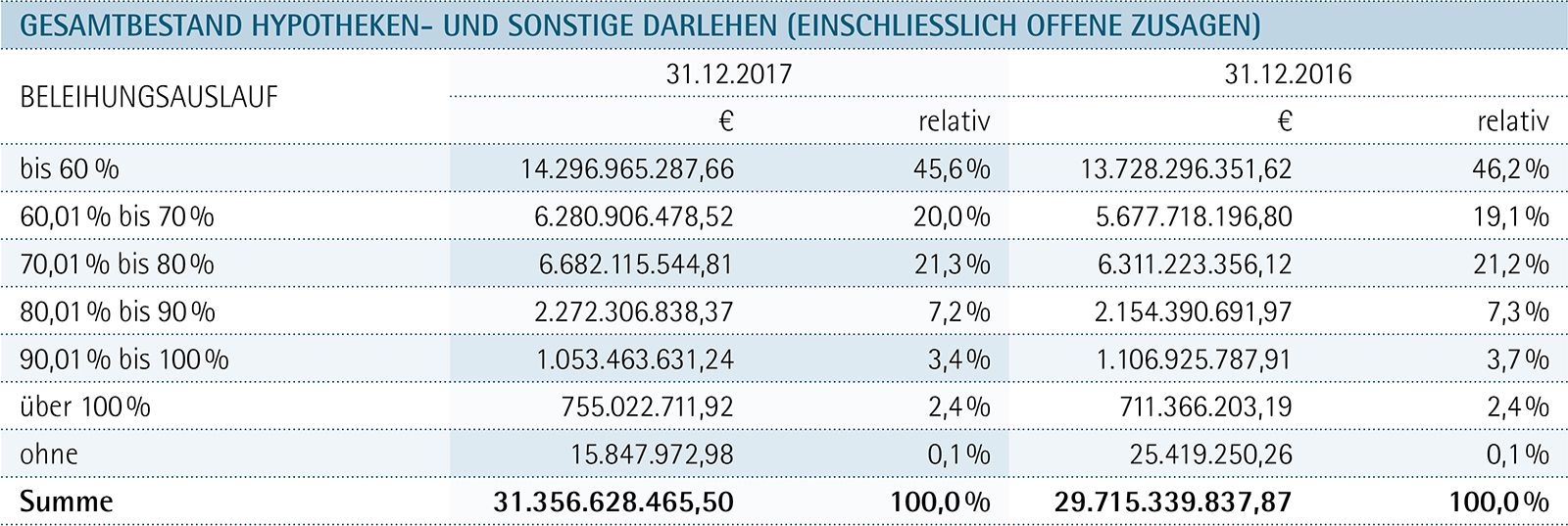

Wir achten darauf, im Hypothekengeschäft überwiegend erstrangige Darlehen mit moderaten Beleihungsausläufen zu vergeben. Aktuell verteilen sich die Beleihungsausläufe wie folgt:

Die Kreditrisikosteuerung beginnt mit der Selektion des Zielgeschäfts bei der Darlehenskonditionierung. Dazu werden Risikokostenfunktionen verwendet, die regelmäßig überprüft werden. Abhängig von der Art und dem Risikogehalt des Geschäfts werden verschiedene Rating- beziehungsweise Scoring-Verfahren verwendet.

Darüber hinaus ist zur Früherkennung von Risiken ein EDV-gestütztes Frühwarnsystem im Einsatz.

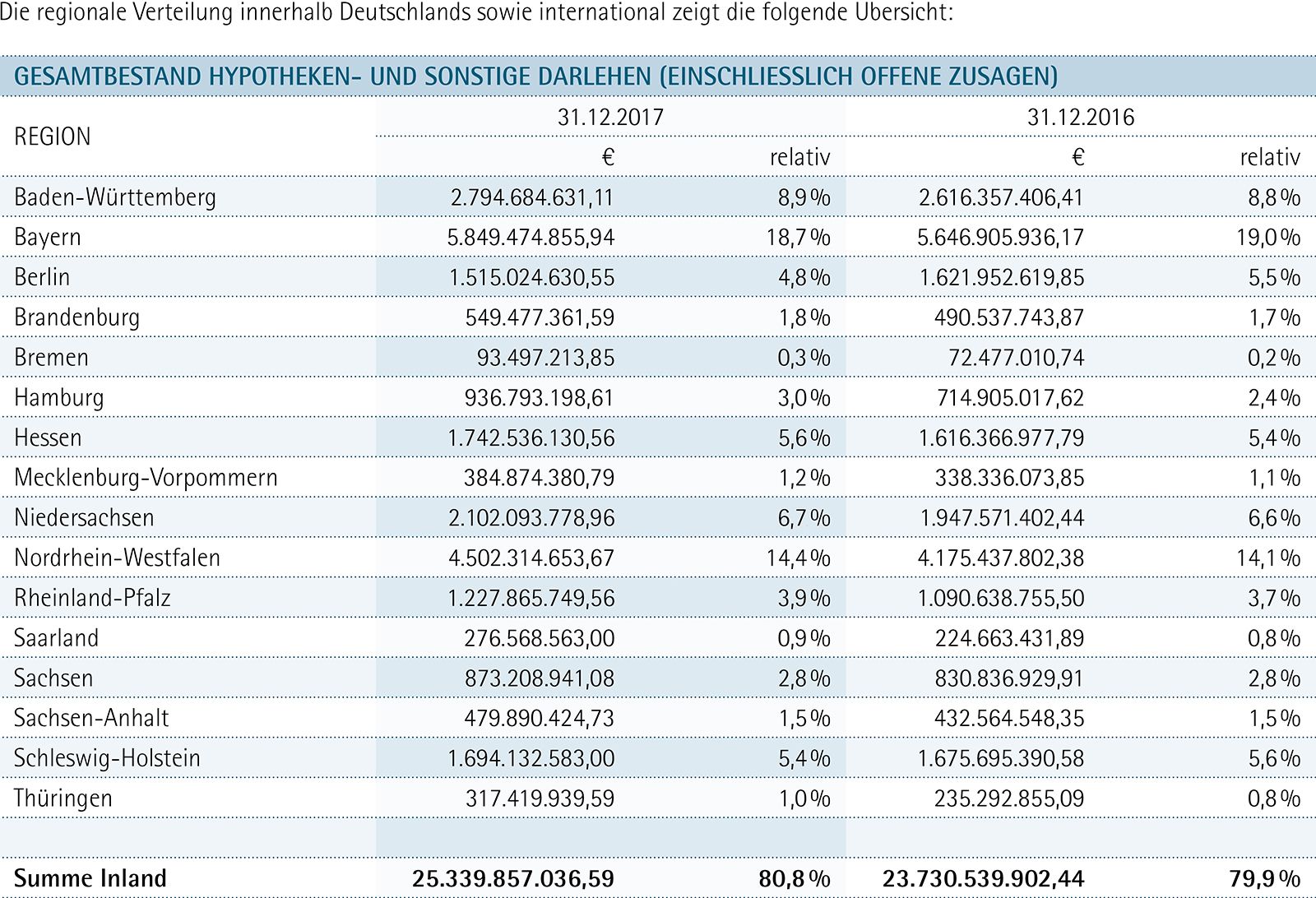

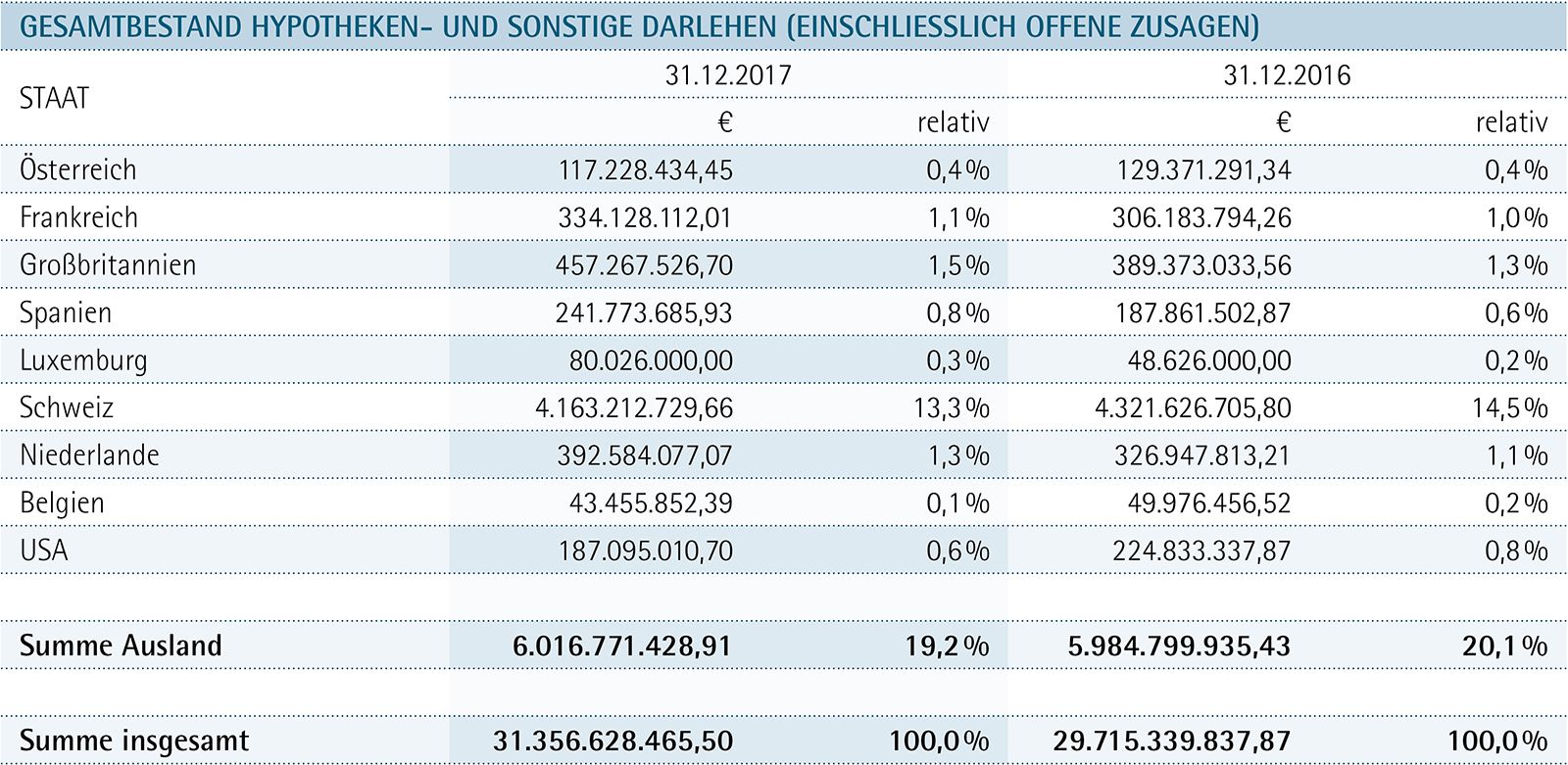

In der Immobilienfinanzierung finden ein breit diversifiziertes Portfolio mit dem Schwerpunkt Wohnimmobilienfinanzierung und die seit Jahren erprobten Kreditgenehmigungsverfahren ihren Niederschlag in einem Bestand mit geringem Kreditrisiko. Das Kreditgeschäft mit Staaten und Banken ist schwerpunktmäßig auf Zentral- und Regionalregierungen, öffentliche Gebietskörperschaften und westeuropäische Banken (nur gedeckte Anleihen) ausgerichtet. Regionaler Schwerpunkt ist jeweils Deutschland beziehungsweise Westeuropa. Ziel ist es, dieses Portfolio, unter anderem aufgrund der Einführung der Leverage Ratio, weiter zu reduzieren. Hochliquide Staatsanleihen und andere Wertpapiere mit sehr guter Bonität werden aber weiterhin in einem gewissen Umfang benötigt, um die Erfüllung der Liquiditätsanforderungen gemäß Basel III zu gewährleisten.

Hypothekendarlehen werden abhängig vom Rating, von etwaigen Leistungsrückständen oder bei Vorliegen anderweitiger Negativfaktoren auf EWB-Bedarf geprüft. Darüber hinaus besteht ein weitergehendes EWB-Monitoring des Workout-Managements, insbesondere für das Nicht-Mengengeschäft.

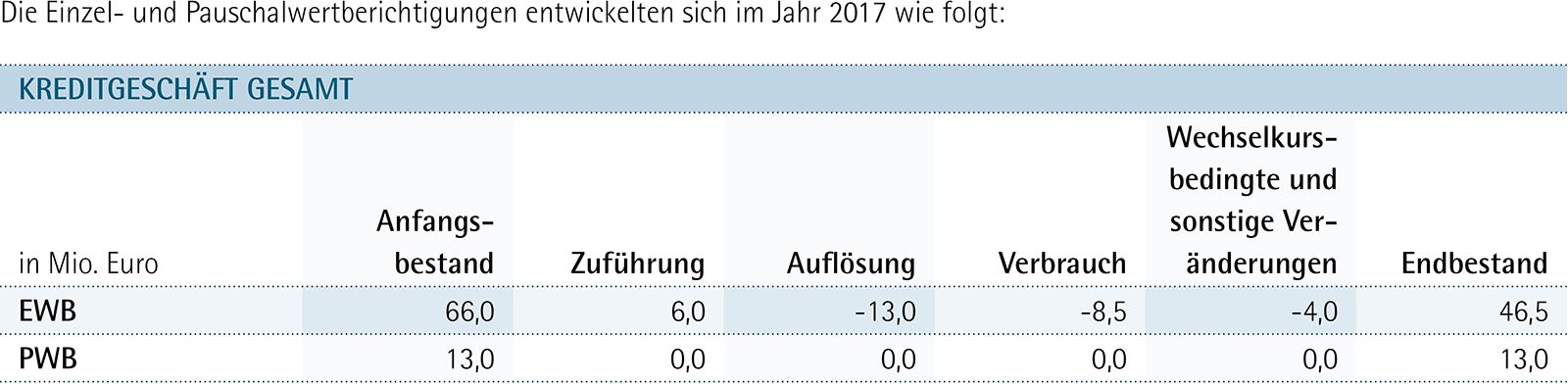

Zur Vorsorge für latente Kreditrisiken bildet die Bank eine Pauschalwertberichtigung. Grundlage für die Berechnung dieser Pauschalwertberichtigung ist das Schreiben des Bundesministeriums für Finanzen vom 10. Januar 1994.

Bei der Bildung von Einzelwertberichtigungen bewegten wir uns für das Wohnungsfinanzierungsgeschäft aufgrund der hohen Stabilität des Wohnimmobilienmarkts auf weiterhin niedrigem Niveau. Dies gilt im Wesentlichen auch für das gewerbliche Immobilienfinanzierungsgeschäft.

Geschäftsbeziehungen mit Finanzinstituten basieren überwiegend auf Rahmenverträgen, die eine Aufrechnung der Forderungen und Verbindlichkeiten gegenüber dem anderen Institut (Netting) zulassen. Auch Sicherungsvereinbarungen werden in der Regel abgeschlossen. Derivate werden bevorzugt über eine sogenannte Central Counterparty (CCP) abgewickelt.